2023年行政事业单位会计科目应该如何设置?

设置符合制度规定且满足相关报表编制要求的会计科目,可以大大提升相关报表的编制效率,也是有效保障账表一致的前提。行政事业单位科目体系设置的基础是《政府会计制度-行政事业单位会计科目与报表》及其系列补充规定和衔接规定。随着相关制度的健全完善,制度贯彻落实的不断深入,行政事业单位会计科目体系也需要做出相应的调整。本文将结合近几年的相关规定,说明会计核算科目的相应调整,各单位可参照检查会计核算体系设置的完整性。

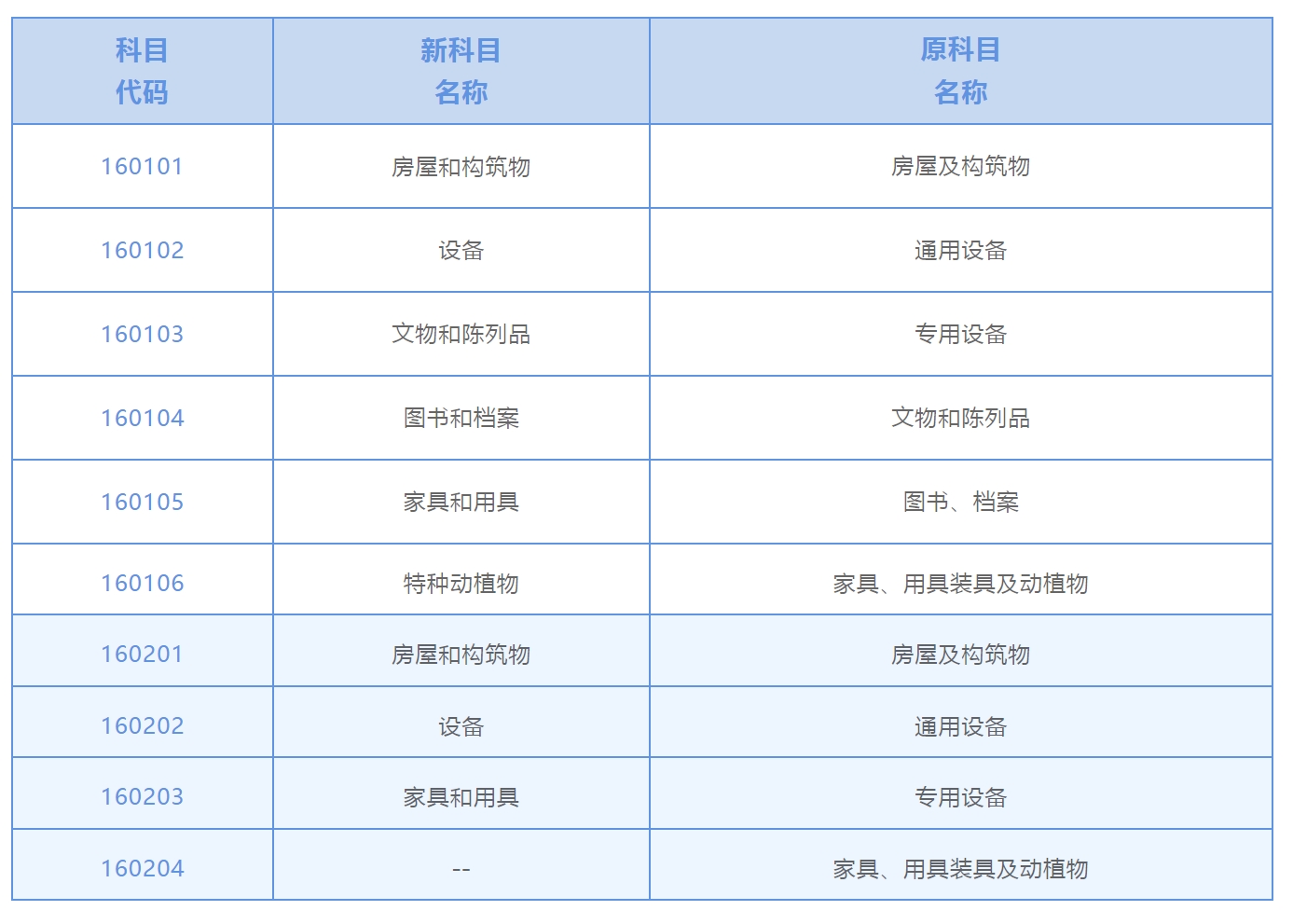

一、固定资产分类变动影响科目体系变动

2023年1月,财政部发布《财政部关于开展2022年度政府部门财务报告编报工作的通知》,通知中列明了2022年政府部门财务报告样式,要求单位的固定资产明细表按照《固定资产等资产基础分类与代码》国家标准(GB/T 14885-2022)进行列示。

《政府会计制度》明确规定:单位设置明细科目或进行明细核算,除遵循制度规定外,还应当满足权责发生制政府部门财务报告和政府综合财务报告编制的其他需要。因此,相应的“1601固定资产”科目以及“1602定资产累计折旧”科目的明细科目调整如下:

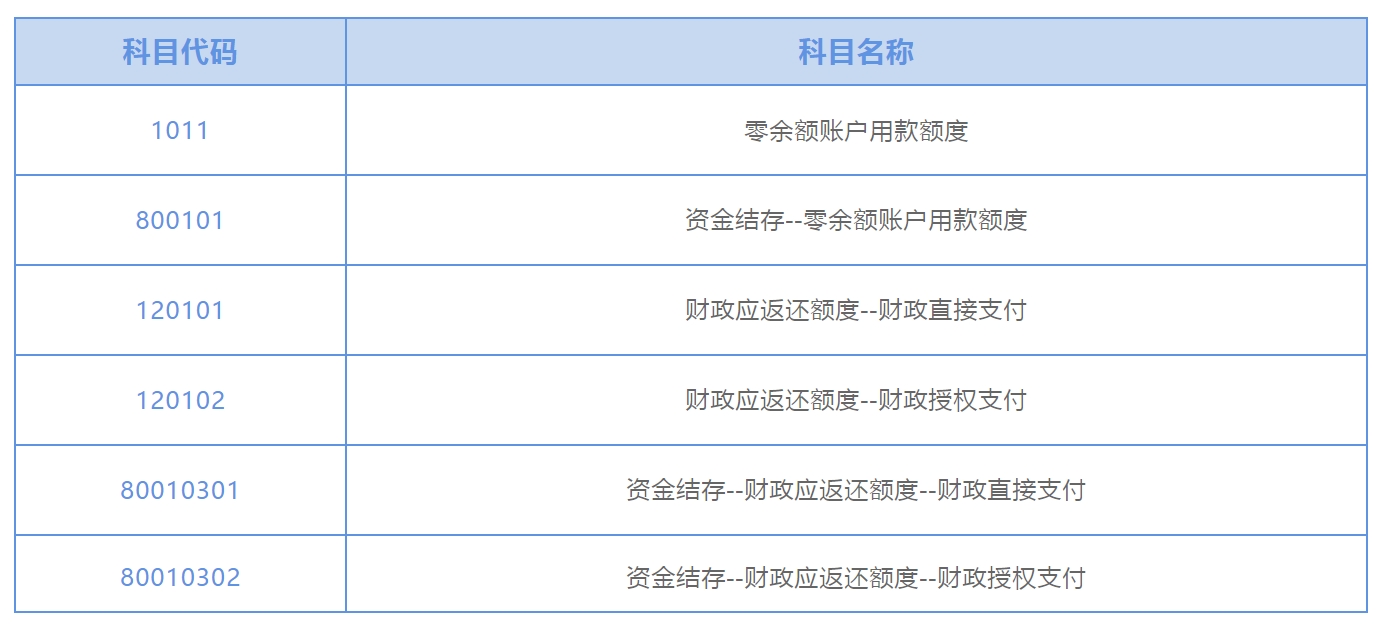

二、预算管理一体化体系下的科目调整

《政府会计准则制度解释5号》要求:实行预算管理一体化的中央预算单位(省级及以下地方预算单位在预算管理一体化下的有关会计处理参照执行)在会计核算时不再使用“零余额账户用款额度”科目,“财政应返还额度” 科目和“资金结存——财政应返还额度”科目下不再设置“财政直接支付”“财政授权支付”明细科目。涉及核算体系中,单位应当停用如下科目及其明细科目:

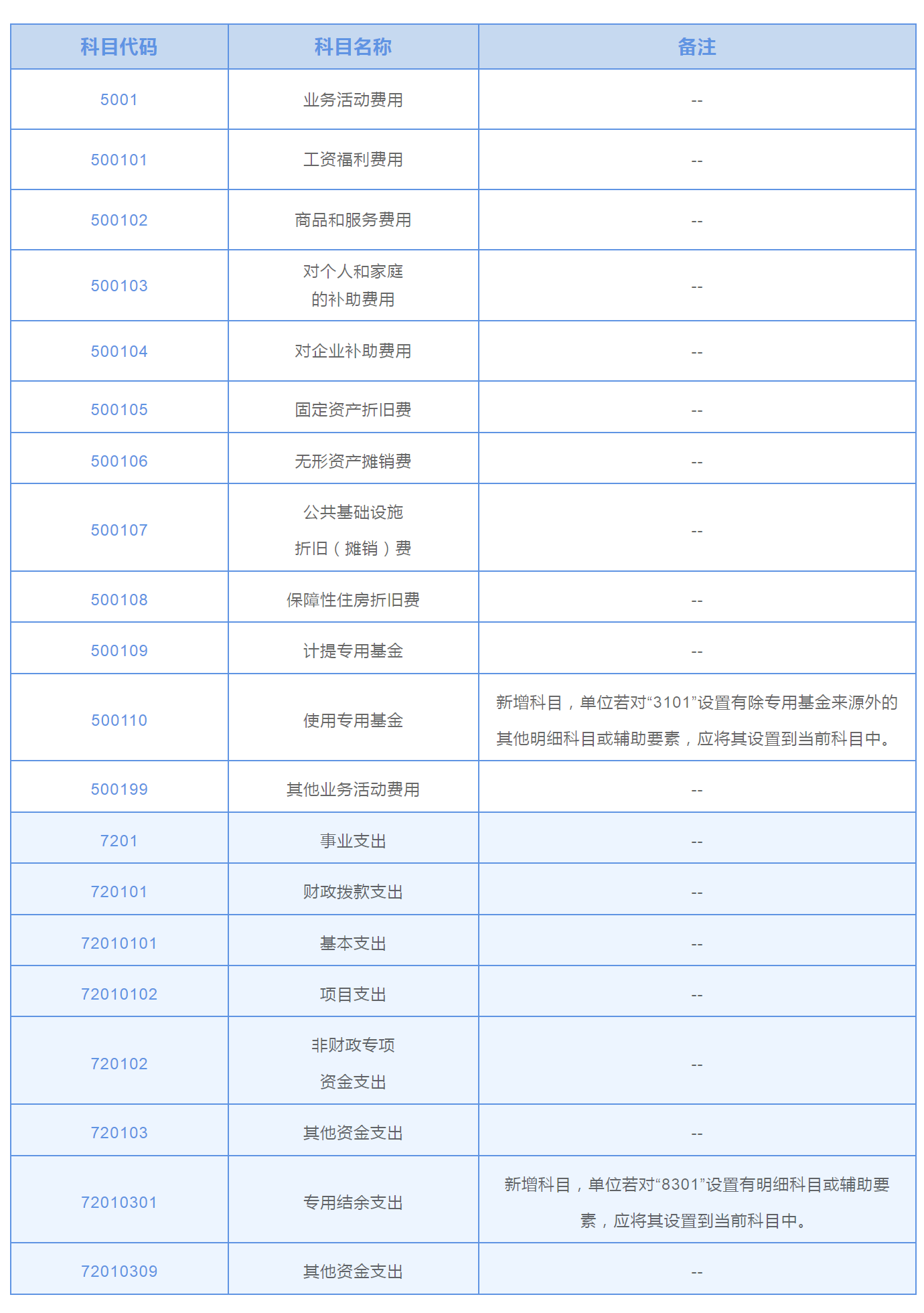

三、结余中提取的专用基金应纳入预算管理

《政府会计准则制度解释5号》中要求,事业单位按照规定使用从非财政拨款结余或经营结余中提取的专用基金时,应当确认费用及支出。因此,单位应当在“5001业务活动费用”和“7201事业支出”科目下单独反应使用专用基金的部分。

单位日常发生的使用专用基金的费用和支出,年末需要结转冲抵“3101专用基金”科目和“8301专用结余”科目,很多单位在这两项科目下均设置有明细科目或明细辅助要素。因此为满足年末结转要求,单位需在费用和支出的使用专用基金的明细科目下同样增设“3101专用基金”科目和“8301专用结余”科目的明细核算维度(特殊情况:如果“3101专用基金”科目只有专用基金来源辅助要素,则可以不在使用专用基金下设置明细)。

四、关于公共基础设施的明细科目设置要求

财政部会计司在2021年1月、12月、2023年1月先后发布了《关于进一步加强公路水路公共基础设施政府会计核算的通知》(财会〔2020〕23号)、《关于进一步加强水利基础设施政府会计核算的通知》( 财会〔2021〕29号)、《关于进一步加强市政基础设施政府会计核算的通知》(财会〔2022〕38号),三个文件对于“1801公共基础设施”的明细科目做了细化要求。

在制度规定的基础上,单位应当对于“1802公共基础设施累计折旧(摊销)”科目,同样按照要求做明细核算,方能保证核算信息的清晰完整,符合后续相关报表报告的编制要求。由于篇幅关系,这里不做细化列示,单位可在相应的制度文件中查看明细设置要求。

五、PPP资产相关的会计科目设置

2020年12月财政部印发《<政府会计准则第10号——政府和社会资本合作项目合同>应用指南》(财会〔2020〕19号),要求涉及PPP业务的政府有关职能部门或事业单位设定“1841 PPP项目资产”“1842PPP项目资产累计折旧(摊销)”“3601 PPP项目净资产”用于依法依规签订的 PPP 项目合同的确认、计量和相关信息的列报。

相关链接

财政部关于开展2022年度政府部门财务报告编报工作的通知

http://gks.mof.gov.cn/guizhangzhidu/202301/t20230130_3864449.htm

新版《固定资产等资产基础分类与代码》国家标准发布

http://zcgls.mof.gov.cn/zhengcejiedu/202302/t20230215_3866519.htm

关于进一步加强市政基础设施政府会计核算的通知

http://kjs.mof.gov.cn/zhengcefabu/202301/t20230106_3862348.htm

关于印发《政府会计准则制度解释第5号》的通知

http://kjs.mof.gov.cn/zhengcefabu/202209/t20220928_3843245.htm

关于进一步加强水利基础设施政府会计核算的通知

http://kjs.mof.gov.cn/zhengcefabu/202112/t20211209_3773316.htm

关于进一步加强公路水路公共基础设施政府会计核算的通知

http://kjs.mof.gov.cn/zhengcefabu/202012/t20201231_3638624.htm

关于印发《<政府会计准则第10号——政府和社会资本合作项目合同>应用指南》的通知

http://kjs.mof.gov.cn/zhengcefabu/202012/t20201221_3636016.htm