预算管理一体化当中决算数据生成的5个疑难问题

“会计账簿记录与会计报表的有关内容相符”是《会计法》的明确规定,也是部门决算报表的填报要求。

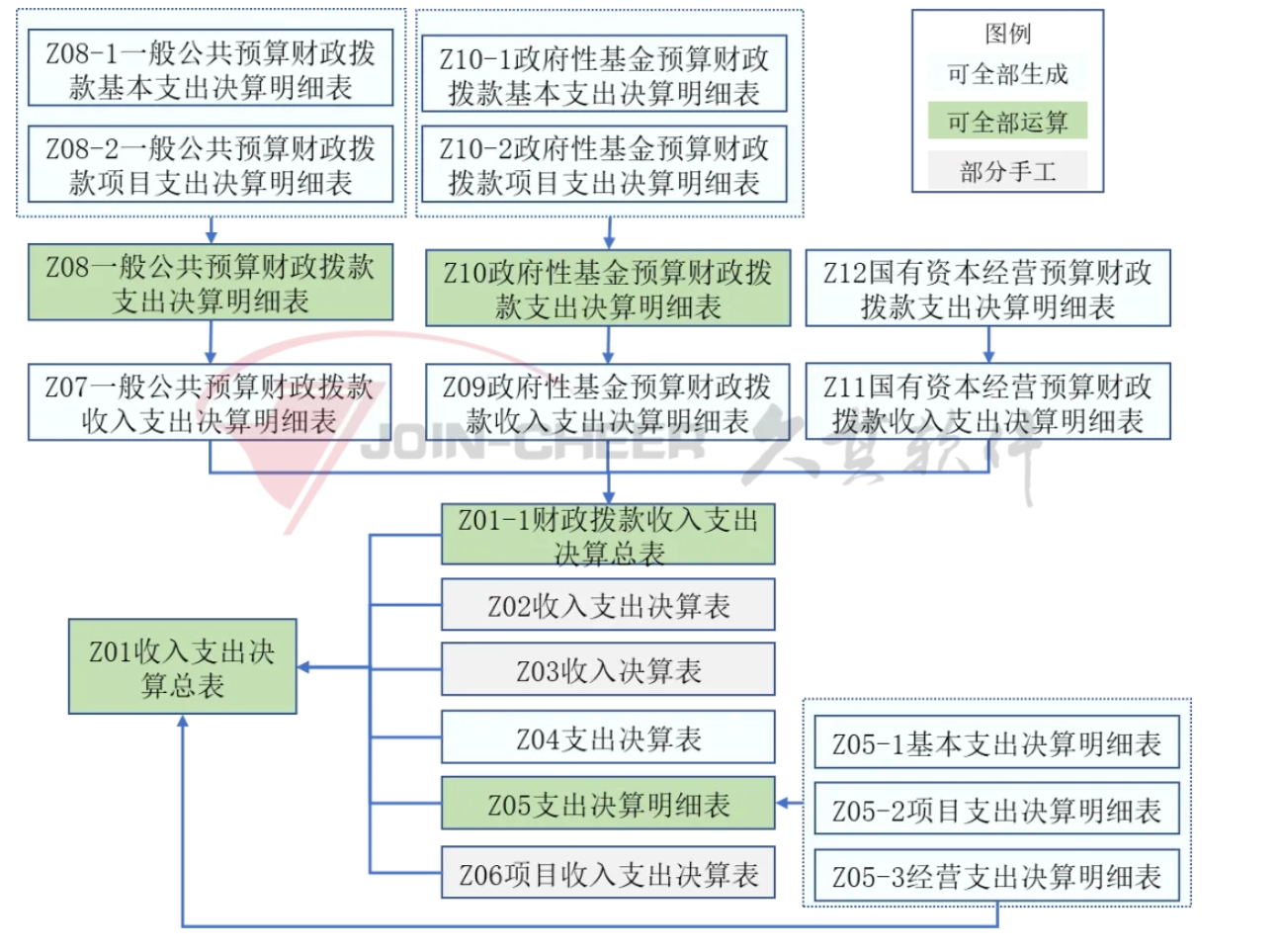

部门决算包含20张主表。其中,3张表(Z02表、Z03表、Z06表)的部分单元格数据需要手工补录;5张表(Z08表、Z10表、Z01表、Z01-1表、Z05表)可根据其他报表运算得出(不考虑预算数);另外12张表则可以直接在账务中生成。

在历史年度中,大多数单位是手工编制部门决算报表,编制目的是保证决算报表与相关财政下发的数据核对一致。以至于有相当一部分单位并未真正理解核算数据和部门决算报表的对应关系。

久其软件结合相关财务一体化、预算一体化项目当中关于核算生成决算的实践经验,总结了5个数据生成过程中的常见疑难问题,说明处理的思路,希望能为后续的决算编报工作提供参考,欢迎大家一起交流、讨论、指正。

问题一:按项目进行明细列示的报表中,项目信息无法获取。

产生原因:核算模块的预算项目与项目库当中的项目不统一,因此无法从系统中自动获取项目相关信息。

建议:单位核算的项目,应当增加二级项目属性,建立起核算项目和项目库项目的关联关系,以便后续部门决算报表数据的生成。

问题二:《Z02收入支出决算表》以及《Z06项目收入支出决算表》中的“使用非财政拨款结余”为何不从账务上获取年末结转结余,减除收支结余得出?

产生原因:事业单位的非财政拨款结余年初余额未在报表体系中体现,当事业单位在预算执行过程中使用到历年结余的部分时,需要将使用到的部分补填到使用非财政拨款结余栏目,以确保收支平衡。

建议:为保证报表信息的严谨性和账表一致性,建议进行分析账务,按照实际填写使用非财政拨款结余的情况。使用年末余额减去年初和收入支出的差额来倒减计算使用非财政拨款结余的方法不够严谨,故不建议使用。

问题三:《Z02收入支出决算表》以及《Z06项目收入支出决算表》事业单位的非财政拨款结余资金为何未体现在年初年末的结转结余资金当中?

产生原因:部门决算报表,特别是主表,从各个角度反映了单位的预算执行情况,同预算执行相关的业务数据方能体现在报表当中。事业单位的历年非财政拨款结余,如果在单位报告年未参与使用,却也体现在报表当中,则对于相关方读取和理解报表时,会成为冗余数据。

建议:部门决算主表瞄准预算执行情况,则除非事业单位的非财政拨款结余参与了预算执行过程,需要补录非财政拨款结余外,其他非财政拨款结余资金无需在支出表的年初和年末结转结余中体现。

问题四:《Z02收入支出决算表》在计算收支结余时,上缴上级支出和对附属单位补助支出应当作为基本支出还是项目支出进行结转结余的减项?

产生原因:预算管理的要求是有收才能有支,因此上缴上级支出和对附属单位补助支出也是有相应的支出保障的。但是具体支撑这部分支出对应的收入是项目收入还是其他收入,需要结合单位的实际情况来分析填列。

建议:单位据实对于上缴上级支出和对附属单位补助支出分析收入来源,如果是项目收入保障的,则支出作为“项目支出结转和结余”的减项,如果是其他收入保障的,则支出作为“基本支出结转”的减项。

问题五:《Z02收入支出决算表》中,如果要实现结余分配的自动取数,应当如何设置科目体系?

产生原因:结余分配包括有“提取专用结余”、“事业单位转入非财政拨款结余”、“缴纳企业所得税”和“其他”。

1、“提取专用结余”金额可通过专用结余的本年贷方发生额获取;

2、“事业单位转入非财政拨款结余”该业务建议单位规范为转入非财政拨款结余分配的业务都做在贷方,非财政拨款结余分配的转出都做在借方,则系统也可定义规则取出。

3、缴纳企业所得税的账务处理为:

借:非财政拨款结余—累计结余

贷:资金结存—货币资金

(在实践中,若单位该事项业务量有限,建议单位可抓大放小,手工录入该数据,不做科目体系的变动。)

建议:单位无需对科目体系进行调整。若一定要做调整,则在非财政拨款结余—累计结余科目下,新增3个明细科目“缴纳企业所得税”、“结余分配转入”、“累计结余”。对应的账务处理——

借:非财政拨款结余—累计结余—缴纳企业所得税

贷:资金结存—货币资金

缴纳结余分配转入:

借:非财政拨款结余分配

贷:非财政拨款结余—累计结余—结余分配转入

年末结转:

借: 非财政拨款结余—累计结余—结余分配转入

贷:非财政拨款结余—累计结余—缴纳企业所得税

非财政拨款结余—累计结余—累计结余